田野倉 葉子

明治大学は文部科学省の平成28年度「私立大学研究ブランディング事業」に採択されました。これを受けて先端数理科学インスティテュート(MIMS)では、学長のリーダーシップの下で5年間の本事業「数理科学する明治大学 モデリングによる現象の解明」において、自然や社会に起きるさまざまな複雑な現象に関連する5つのテーマについて数理モデルを構築することにより理解を深め、既存の学問領域では捉えきれない現象の解明に取り組んでいます。(http://www.meiji.ac.jp/koho/math-everywhere/)

ここでは、「金融危機の解明に向けたモデルからの接近」をテーマとした研究チームの活動について紹介します。(http://www.meiji.ac.jp/koho/math-everywhere/outline/page03.html)

研究の目標

近年に起きた一連の金融危機では、その影響が非常に敏速に世界各国に波及するようになってきており、金融危機の発生のみならずその影響の波及に対する対策を講じることが急務となっています。実際、2008年秋のリーマンショックに端を発した世界的経済危機や2009年のギリシャの財政難発覚をきっかけとした欧州信用不安の拡大を境に、世界経済では従来の理論では説明できないような規模とスピードで構造変化が起きています。そこで、本研究チームでは、現象数理学の観点から、金融・経済に関わる膨大なビッグデータから金融危機の解明に適切なデータを数理的に探索・統合して情報を縮約し、統計的モデルを構築します。これにより、不規則性を含む時系列構造の変化や構造変化に関わる要因間の因果関係の変化などを捉え、そのメカニズムを解明して新たな情報を検出します。本研究は激変する世界の金融経済情勢における問題の本質を見出し、金融市場および経済の安定化への貢献を目指します。

データ駆動型の研究をめざす文理横断の研究体制

本研究チームは文系理系の枠組みを越えた多面的な研究体制で研究に臨んでいます。不動産や株式・為替・債券・金利・デリバティブといった金融資産市場、消費および経済政策など景気の動向、保険リスクなど金融・経済分野に精通した研究者や、大規模データの探索・統合の統計的手法の開発を担当する統計科学・数理科学の研究経験が豊富な研究者をメンバーに迎えています。

| 経済リスク | 国友直人 | 明治大学政治経済学部 |

| 金融・経済政策 | 北岡孝義 | 明治大学商学部 |

| 流通・消費行動 | 中村和幸 | 明治大学総合数理学部 |

| 金融市場 | 乾孝治 | 明治大学総合数理学部 |

| 不動産市場 | 山村能郎 | 明治大学グローバル・ビジネス研究科 |

| 保険リスク | 松山直樹 | 明治大学総合数理学部 |

| 情報集約の統計的手法開発 | 北川源四郎 | 明治大学研究・知財戦略機構/東京大学数理情報教育研究センター |

| 金融危機の統計的モデリング(チームリーダー) | 田野倉葉子 | 明治大学先端数理科学研究科 |

昨年度の研究活動

昨年度は、研究開始にあたり前述の研究体制を組織しました。また、世界中の金融市場価格や経済指標など大規模なデータを収集するために、既存のデータ提供会社のデータの内容を詳しく調査し、学内外のデータ利用者に対してヒヤリングを行った結果、研究に適切な信用あるデータ提供会社を選定しました。

さまざまな分野の専門家であるチームメンバーの研究活動においては、金融危機の波及および金融市場の急激なトレンド変化に関する統計的検証やリーマンショック時の米保険会社AIGに対するベイルアウト(経営危機にある金融機関に対する政府など第三者の資金提供による救済)の検証をはじめ、年金制度や経済政策、不動産価格分析など多様な観点から金融危機に関連した予備的成果が得られました。今後も研究体制をさらに強化して成果を挙げることが期待できると考えています。

今後の研究活動

世界中の金融・経済データのビッグデータ解析においては、月次、四半期など異なる頻度のデータが混在する問題、関連するテキスト情報の数量化の問題、その他データの定義や質の違いの問題などヘテロなデータを取り扱うことが必要になります。本研究チームでは、一つ一つを精査し、データの変換や加工を施すなどデータの統計的処理法を開発して大規模なデータを識別・統合し、データベースを整備します。これに基づいて研究チームの研究分野に対応してさまざまな数理解析および検証に取り組みます。

また、経済学などの理論的背景や実証研究に照らし合わせながら、金融市場および経済に関して不規則性を含む時系列構造の変化や構造変化に関わる要因間の因果関係の変化などを捉えることにより、変化をもたらす要因を特定する統計的手法を開発します。さらに、時々刻々と変化する世界の金融市場や経済の安定化に寄与するために、データに基づいた整合性ある数理モデルを構築し、さまざまな統計的解析法を施して新たな情報を検出します。この実現により、新たな危機を回避するための経済政策の立案に有益な情報を得ることができ、世界の金融市場や経済の安定化の指針を与えることが期待されます。

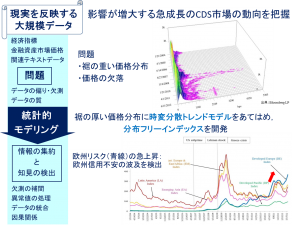

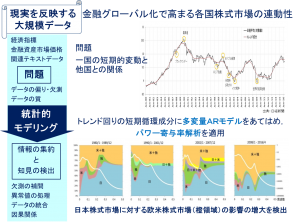

下の図は、最近の主な成果を例に統計的モデリングの流れを示したものです。

成果の発信

本研究の研究活動を広く社会へ公開・発信するために、チームメンバーおよび共同研究者による研究成果や情報等の発信および研究交流の場として「MIMS-RBP Statistics & Data Science Series」を発行しています(図はNo.5)。

また、専用のサイト:

日本語http://www.mims.meiji.ac.jp/publications/datascience.html

英語http://www.mims.meiji.ac.jp/publications/datascience-e.html

においても公開しています。この専用サイトを通じて、今後の研究発展のためにも研究活動の公式な記録として社会に発信します。

人材の育成

本研究体制を軸として本学内のみならず学外の共同研究者の参加を得て共同研究を実施しています。例えば、不動産研究会や時系列研究会などさまざまな関連分野の研究会が定期的に開催されています。さらに、ブランディング事業全体として公開シンポジウムが年に1回開催される予定であり、本研究チームとしても成果をまとめて随時研究集会を開催して幅広く人材の育成に努めていきます。

また、本研究体制で開発した統計的手法と数理モデル解析の一連の過程(つまり大規模データから適切なデータを識別・統合し、統計的モデリングに基づき変動構造の変化に至るメカニズムを解明し、新たに検出された情報を公開・発信)を効率的に遂行するシステムを開発する予定です。これにより敏速な情報発信を実現することができ、アカデミアのみならず広く社会における人材の育成につながると考えています。

たのくら ようこ

明治大学先端数理科学研究科

[Article: D1707A]

(Published Date: 2017/12/05)